首先惯例性声明,强叔非金融行业从业人士,也没有收受银行/房企的PY交易,本着跟大家分享房产知识的心态来写此稿,只想把这话说到前头,个人观点,不供参考,也不求观点一致,如果想喷也可以喷,反正搁着屏幕也打不死我,当然也感谢各位的点赞、分享、收藏与关注,同时也期望疫情早日过去,工作生活恢复常态,大家也能赶紧挣钱还月供。

壹:什么是LPR

LPR又称Loan Prime Rate,也就是贷款市场报价利率,为了方便理解,我们称LPR为「民行浮动利率」。

2019年10月8日起,央行将调整发放商业性个人住房贷款利率,不再按照央行贷款基准利率进行上下浮动,而将运用「lpr作为定率标准」。

也就是说以后商业房贷利率将不再使用「贷款基准利率」,而使用采用「LPR的方式计算」。

贰 LPR怎么定

LPR的计算方法由18家银行共同报价产生,计算方法为去掉「一个最高价」和「一个最低价」,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思。

LPR利率取决于一个市场供需关系的平衡过程,市场化定价,这个利率既有可能降低,也有可能提高。

叁:LPR由哪些银行利率共同决定

LPR由18家银行的利率共同决定,去掉一个最高和一个最低,平均剩下的,就是它,每月20号更新。

10家全国性银行

中国银行,建行,农行,工行,交行,招行,民生,兴业,浦发,中信;

其他银行

西安银行、台州银行、顺德农商行、上海农商行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行;

当然未来它们可能也会换,也可能会增加更多银行代表。

能否不选择LPR

可以!

你可以选择「固定利率」,按照现有的利率执行;

也可以选择LPR加点,利率随LPR变化,每年调整一次;

但是二选一的机会只有一次,选了就不能改了。

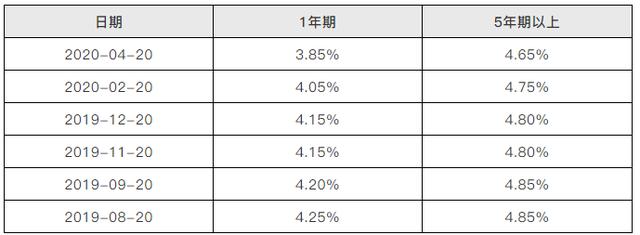

肆:LPR的利率现在目前是多少

伍:LPR的转换方式

新的房贷利率=LPR+(现有利率-4.8%),由原来的乘法变为加减法

举个例子:我的的房贷当时批下来的是9折利率

原始的计算方式:4.9*0.9=4.41%

LPR的计算方式:4.8+(4.41-4.8)=4.41%

加点值=4.41%-4.8%=-0.39%(负数)

如果你是上浮利率,那么加点值就是正数,如果你上浮10%,加点值就是0.59%

简单来说就是:原来打折的,调整后还是打折;原来上浮的,调整后还是上浮;

以上看不懂没关系,再多看几遍就明白了。

算了,我还是做个表吧,看的更明白些。

总结一下这次调整的核心

选择转换LPR加点后,加点值是不变的,利率受LPR变化影响。

LPR涨,房贷利率涨;

LPR降,房贷利率降;

陆:重新定价日和重新定价周期

在上一节,我们都在用2019年12月LPR的4.80%做例子,为什么不以2020年4月份的4.65%为例呢?

LPR涉及到一个重新定价日和重新定价周期。

重新定价周期:1-5年,这不用多说了吧,既然都选LPR了,妥妥的1年啊,1年1变赌的是短期的多次下降,5年你来赌多次上浮,预期这样你还不如选择固定利率。

重新定价日:LPR是一月一变,一年之中LPR一直在变化,特别是最近一直在下降,是不是我选了LPR就可以享受最新的4.65%了?

NONONO!

重定价日为:默认定价日「1月1日],LPR是每月20日更新,所以我们参考上一年12月20日的LPR,当然还有种选择是「贷款放款日」,降息日是没法博,看参考银行资金的季节性宽松吧,1月新的额度出来,3-4月楼市小阳春,9月前学区房,比较理想的选月份2、9月,你看着办吧。

柒:LPR是升还是降

我个人认为LPR在未来5年内,大概率会继续下降,目前是大宽松时代,几乎庙堂内外也是这个共识。

但是,敲黑板了,请注意各位,是但是!水有深有浅,山有高有低。

你的房贷应该不止5年吧?

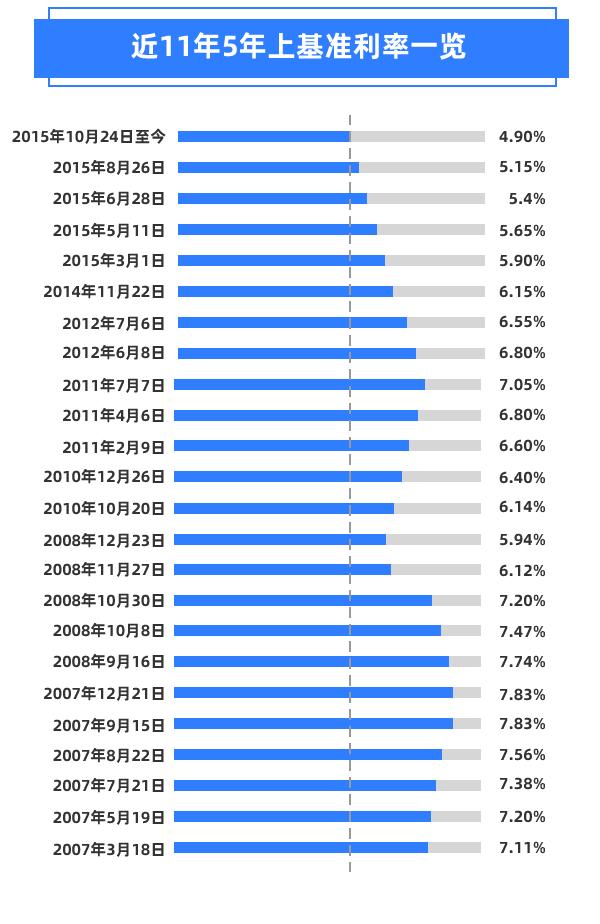

目前我们的商业贷款利率是处于低位水平,不信各位请看下图!

应该看出了规律吧,每个周期的最低点是一直下行,是毋庸质疑的,已经是30年来最低点了。

看完我国的,我们再来看看美帝的,能否发现下些什么?

LPR新机制以来已报价8次,一次比一次低。

我甚至能回想到移动公司给我打促销电话的情形,告诉你新的套餐多么的优惠,送多少G的流量、送多少分钟的通话时间,折合下来每个月多少钱,等我换过套餐才知道是个坑,她所说的每个月多少钱是促销期间给打的折扣,至于话费和流量送了几个月后不送了,最终我每个月不仅没省钱,还要花钱去购买流量,还要每个月多支出几十元的月租费,我想换回以前的套餐也换不回去了,套餐下架了。

所以韭菜当多了,也会积攒很多经验!

不要想当然的以为银行钱多的没地方花了,想做慈善,如果想让利于我,直接免去我几个月的月供多好,疫情期间都不停的打电话催促我及时还月供呢。

买大还是买小,买定离手,在根据大小的比例决定开大还是开小,怎么才能让大小的比例不那么均衡呢,LPR的不断下调就是不断冲击心理底线。

我们再次重申那个问题

LPR是由谁来定呢?银行。

贷款的出借方是谁呢?银行。

简单地讲这一切银行说了算。

没错,银行就是你的债主,这就有点意思了,你借了别人的钱,而且对方可以随意给你定利率。

有人会说:以前也是一年一变啊,以前的基准利率要加一个词,叫「央行基准利率」中国人民银行(也就是中国央行)主导的基准利率。

而LPR呢,则是银行以后自由决定是否对所有借钱的人加息。

通俗的说法就是:以前是央妈说的算,现在由商业银行共同说的算。

央行再怎么说也是相对独立的政府单位,不以盈利为目的。商业银行可是企业,企业则是以盈利为目的的。

还看不明白:TM参考油价改革套路,TM参考ETC的套路。

捌:我们未来会不会负利率了?

上文说到LPR在短期内会下降

最近无论是抖音还是一些自媒体都一边倒的推荐LPR,口径特别的一致,一致强调未来利率下行是板上钉钉的事,甚至毫不廉耻的说一年省好几万,微商都不敢这么吹,「一年省好几万」「未来利率一定是下降的」的口号式宣传让我产生逆向思维。

前事不忘后事之师,不要被一些低劣的拼凑稿件所洗脑,历史上美国次贷危机以前,LPR从2004年的1%上调到5.25%,LPR是怎么定价的?18家银行!你的钱谁借给你的?18家银行!

对了,还有很多不明群众说发达国家的银行利率的趋势是越来越低,甚至已有出现了负利率。

同志们啊,我再说一遍同志,我们是发达国家吗?

不是!我们不是发达国家,我们不是发达国家啊!美国散布我们不属于「发展中国家」,这是在「崩溃论」无果后,宣扬的「捧杀论」,我们应该有清醒客观的认识,你们这是糊涂啊!

那么发展中国家的银行利率又是多少呢,下面上图!

拆借利息一般都很低的,贷款利率哪里能这么低,银行有的就是很低得资金成本,放出去赚利差,所以贷款利率在此基础上+0.5以上才会属于属于正常。

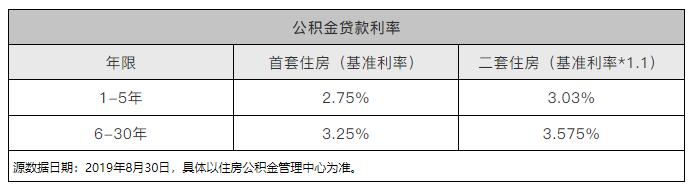

玖:LPR降的底线在哪里

我们有个公积金贷款利率3.25%,而且本次公告中明确「公积金个人住房贷款利率政策暂不调整」

这就有那么点意思了,你品,你细细的品。

首先公积金是渊源是什么?

住房公积金制度是上世纪90年代初从新加坡学来的,奇帆同志也曾提出建议取消住房公积金制度,网上也引发讨论是否该废除住房公积金,但是最终....

公积金的受益者是谁?

根据「公积金报告」机关、事业和国企占比超过50%,是公积金的缴纳的主力军,实缴比例最大,公积金存缴比例最高。

认的观点是,即使降,也不会降到比公积金低吧,如果LPR向发达国家看起,公积金尴尬不?

拾:LPR的上限在哪里?

这玩意谁能猜得到啊,就像老板问我给我加多少工资合适?当然是多多益善了,老板也希望他的公司营收再上一个台阶,利润里再增加几个点。

至少我觉得吧,以我9折基准利率转换LPR4.41%来计算,上升两个点到6.41%的几率应该大于下降两个点到2.41%,你说对不?

怎么说呢,举个不恰当的例子,百度网盘刚开始也是哗哗哗的送空间,这是战略性亏损,后来呢?懂了吗?

拾壹:为什么要停止基准利率,实行LPR?

看到这里,估计很多人基本明白为什么要实行LPR了,没看出来的看看这张图。

房贷和基准脱钩,我们的口号是什么?房住不炒!我们还知道什么?实业才是兴国之本!

今年这疫情实体也不好过,基准利率下调去救实体,微小企业也可以低利率融资,结果这帮孙子融到钱之后又投入到杠杆买房了,如果涨利率?那企业还活不活?我们最终希望是定向性越来越强的金融灌溉,而不是雨露均沾。

LPR施行后推行的是「1年期」、「5年期」。

你房贷不会就借1年吧,怎么着起步也得15年、20年的,如果不是年龄限制30年都想。

那LPR 1年期的目的是什么?是通过LPR1年期利率下降,将中小企业短期借款利率下降,激活中小企业。

剥丝抽茧,LPR 1年期的利率下降,再加上房住不炒的大方针,我主观认为无论是庙堂还是银行都不会对LPR 5年期的利率进行大降。

拾贰:到底怎么选

啰里啰嗦的写了这么多,你能看到这里也不容易,授人与鱼不如授人于鱼,我总不能上来就说你要选XX,一定不能选XX。

选LRP的情况

1、5年内还清房贷/考虑卖掉,2021年LPR模式肯定是少还的,2022年高概率还是少还,23年持平?

2、上浮利率太多的:转换后明显能降低,都上浮30%了,赌一把也能接受。

其他的你自己看着办吧,该说的也都说了。

我选择的是固定利率

1、我个人不喜欢失控的感觉,所以不想将未来几十年的利息浮动决定权放到银行受理,我本来就能负担起现在的房贷,LPR的涨或跌,我不喜不悲,未来情绪不再因为LPR波动所影响,我如果选了LPR,这个月少还了100,下个月少还了100,等我适应了这个节奏后,突然每个月多了300,而且每个月都闹心一会,我估计会骂自己,我TM脑子进水了,当时非得改LPR。

2、LPR和固定利率就是一次赌大小,买定离手后赌的是二十多年,周期越长不确定性越大,以前国内的经济受房产影响太大,物价甚至都是和房价挂钩的,而LPR的出现是为了将经济和房地产分开,而他的使命不是为了降低我的还款压力;

3、我不认同LPR 5年期会一直降,银行的本质是商业和利润,用华尔街的一句话说,资本逐利,金钱永不眠。所以长期来看LPR 5年期应该会在4.9%,甚至更高,就看工资能否跑赢LPR的涨幅了,跑赢了被当韭菜,跑不赢了楼顶见。

4、经济方面,咱不是专家,但是韭菜当多了,警觉心就有了,下这么大力气让房贷和基准利率脱钩,如果不是为了28万亿的房贷,不是为了多赚钱,而且还要少赚钱,没天理了。

所以我选择固定利率,我都固定利率了,你咋割我啊!

总结

各位不用通过评论问我:「我利率多少,应该怎么选?」

成年人就是要为自己的选择负责,没有绝对的对错,我不认为选择LPR一定是对的,或者固定利率一定是对的,但是你在做选择的时候一定要知道将会面临什么风险,具体到个人,希望你自己能做出有利于自己的判断。

分析得很好,我也定了一套房,这几天去银行面签